原标题:“2023不可不知的差错”——2023上半年A股IPO申报企业会计差错更正情况汇总

2023年上半年,A股沪深两市及北证共173家企业首发上市成功,IPO融资规模达约2,097亿元。新科技、新业态、新模式不断涌现的今天,会计准则如何选择与运用才能在符合规则的前提下更好的反映商业实质,让企业的经营状况在得以公允反映的同时能与市场的同业信息可比,使信息披露能够在真实、准确、完整的前提下给投资者提供决策所需的有效信息?这既是所有IPO企业以及会计师面临的挑战与课题,也是他们必须要达成的责任与义务。

从财务准备的角度而言,尤其要对会计政策运用的恰当性、重大交易会计处理的谨慎性给予高度关注,以避免出现申报后进行会计差错更正而延误审核时间甚至IPO受阻的情况。

一、 A股IPO申报企业更正事项概况

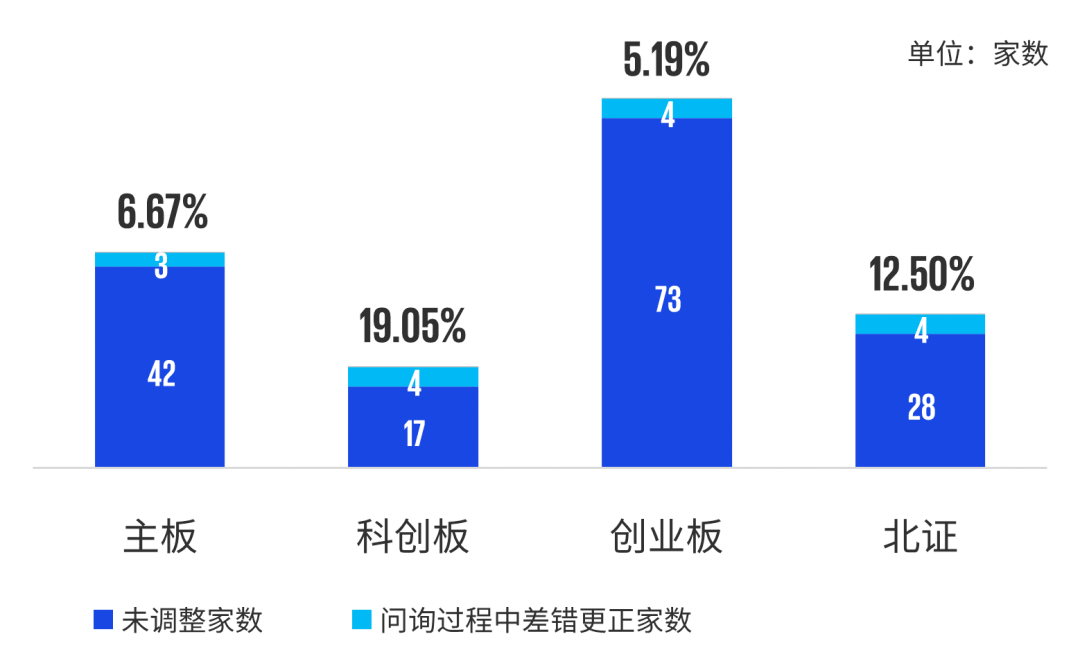

2023年上半年,A股主板、科创板、创业板及北证共计过会175家。其中申报后的审核问询阶段中进行了会计差错更正的共计15家,涉及17个事项。此外,科创板及创业板在注册阶段进行会计差错更正的共计6家,涉及6个事项。

各板块过会及差错更正情况

注:以上统计不包括注册阶段调整的家数。

注:以上统计不包括注册阶段调整的家数。

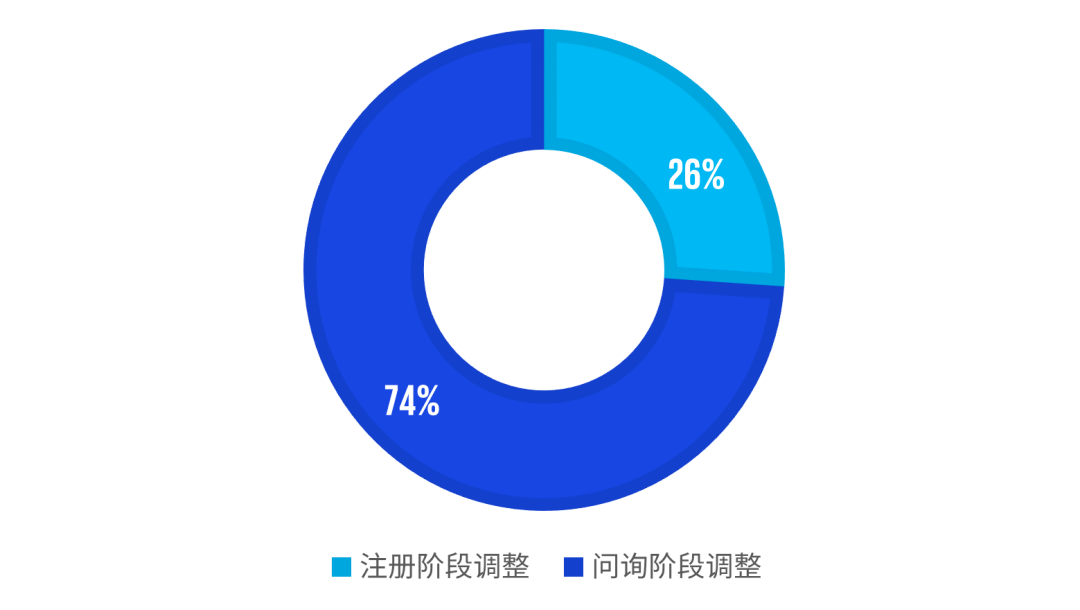

调整阶段汇总

注:上述统计按事项个数计算。

注:上述统计按事项个数计算。

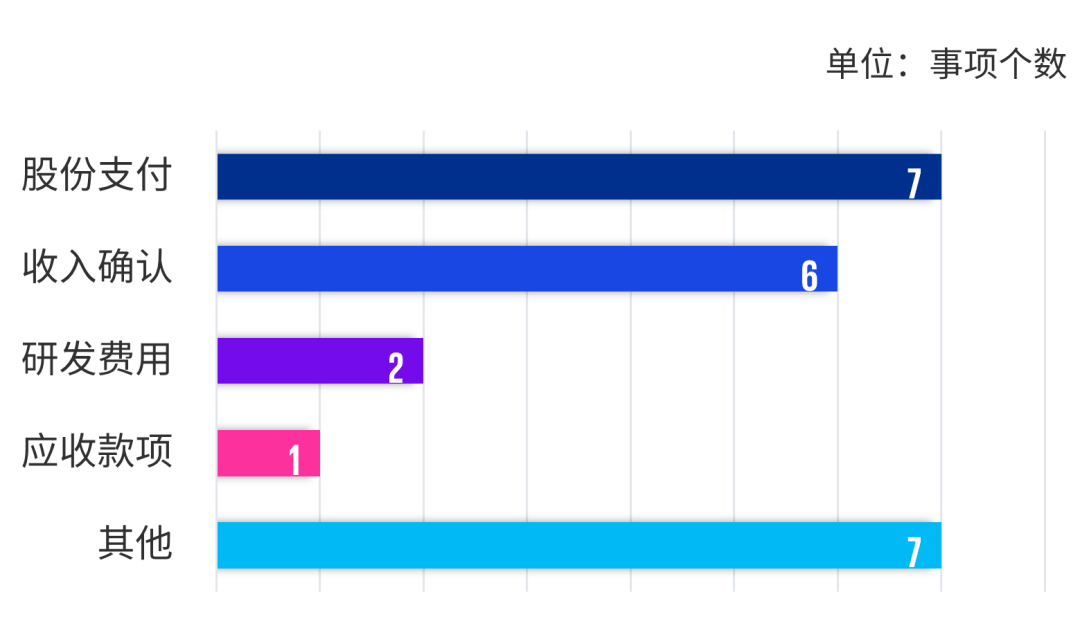

主要调整事项情况

二 、A股IPO申报企业主要调整事项概要

(一) 股份支付调整

a.在等待期内分摊确认股份支付费用(3个)

以“上市”或“一定期限”为可行权条件的股权激励,由一次性确认股份支付费用调整为在等待期内分摊股份支付费用;b.公允价值确定(3个)

授予日6个月后,存在显著高于股权激励授予日评估值的外部投资者入股价,且授予后业绩增长显著,对授予日公允价值的确定由以原授予日评估值调整为外部投资者入股价; 申报时参考前一年外部投资者入股价格确定公允价值,与授予日后两年的外部投资者入股价格差异较大,调整按照授予日后两年外部投资者的入股价格确认授予日的公允价值; 2020年授予多批次股权激励,部分按照2019年10月末(距离授予日6个月内)评估值确定公允价值,剩余以2020年10月末的评估值确定公允价值,上述时点评估的公允价值差异较大,调整为均以2020年10月末的评估值确定公允价值。c.授予日的确定(1个)

由于未完成国有企业股权激励审批程序,调整股权激励授予日。(二)收入确认调整

a.收入确认方式(1个)

由于并不能在产品控制权转让给客户前实质上控制产品,将院端直销模式下收入确认方式由净额法调整为总额法;b.收入确认时点(1个)

调整将发行人与客户约定了生产线产成品指标保证值的生产线合同整体按照单项履约义务进行会计处理;对于未具体约定生产线产成品指标保证值的生产线以及备品备件业务,调整拆分多项履约义务进行相应会计处理;c.收入计量(2个)

对于符合“在某一时段履行履约义务”的系统集成类服务收入,更正将资产负债表日原作为存货核算的合同履约成本确认为当期营业成本,并按相同金额确认营业收入; 对于符合“在某一时段履行履约义务”的系统集成类服务收入,更正预算总收入调整的时点,在收到变更指令时,按照变更项成本等额调整预算总收入;在签订补充协议后,根据补充协议确定的金额,计算与按照变更项成本等额调整的预算总收入的差额调整预算总收入;d.新收入准则的执行(1个)

将原计入合同资产的终验收款,从合同资产调整为应收账款;e.其他(1个)

根据《企业会计准则解释第15号》的相关规定,将试生产发生的销售收入和相关成本追溯调整,由净额记入“在建工程”,调整为分别记入“营业收入”和“营业成本”。(三)研发费用调整

a.研发费用资本化(1个)

发行人外购专利用于自研项目,约定按里程碑支付4笔款项,完成前3笔款项支付时已取得专利相关全部技术资料,由于支付第4笔款项时未取得新的技术资料,将原计入无形资产的第4笔款项调整计入当期损益;b.研发费用归集(1个)

将报告期内研发过程中产生的对外销售的产品对应领料投入从研发费用调整至营业成本;(四)应收款项调整

a.银行承兑汇票贴现、背书后按“9+6”终止确认(1个)

(五)其他调整

a.现金流量表披露调整(2个)

发行人与关联方的资金拆借调整为分别按照现金流入和现金流出总额列报; 调整票据背书转让对现金流量表的影响,调减原披露为现金流入流出的非现金交易;b.关联交易调整(1个)

发行人申报期前存在通过控股股东个人卡办理公司业务,追溯调整将个人账户代收代付差额作为实际控制人对发行人的无偿赠与,计入资本公积;c.收购交易中的远期约定(1个)

股权收购中签署远期收购义务,由收购时不确认少数股权更正为收购时确认少数股权;d.债务重组(1个)

在办理验收手续并确认收入后,发行人与其客户就合同款项支付方式协商变更并达成一致,发行人将该交易安排由按照可变对价更正为按照债务重组进行会计处理,并确认相应债务重组损益;e.其他调整(2个)

将预付账款更正为外币非货币性项目,不确认汇兑损益; 补充计提历史期间向非关联方拆借的利息费用,计入资本公积。毕马威资本市场部及执业技术部将持续关注并不断总结A股IPO的热点、难度会计处理,定期与市场分享成果,助力企业的IPO之路。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。返回搜狐,查看更多

责任编辑: